Le marché africain des smartphones est en régression. Selon un rapport Worldwide Quarterly Mobile Phone Tracker d’IDC, le marché a connu une baisse, pour le sixième trimestre consécutif, au quatrième trimestre 2022, avec des livraisons en baisse de 17,8% en glissement annuel, soit à 17,6 millions d’unités livrées uniquement. Le marché africain des feature phones a également reculé au quatrième trimestre 2022, avec des livraisons en baisse de 16,2%, soit un total de 22,7 millions d’unités livrées.

« L’industrie de la téléphonie mobile est toujours confrontée à une demande limitée, même si les contraintes d’approvisionnement qui pesaient auparavant sur le marché ont commencé à s’atténuer », indique Arnold Ponela, analyste chez IDC. Cette régression s’explique par « l’inflation et l’incertitude économique qui ont sérieusement freiné les dépenses des consommateurs ». Cela a donc poussé « les fournisseurs à réduire considérablement leurs livraisons alors que leurs plus grands marchés continuent d’être en difficulté ». « La situation n’est pas propre à l’Afrique, les livraisons de smartphones ayant diminué sur tous les principaux marchés mondiaux en 2022 », précise M. Ponela, dans un communiqué.

Sur le continent africain, certaines marchés nationaux ont été affectés plus que d’autres. D’après le rapport d’IDC, la baisse la plus importante a été observée en Égypte, où les livraisons de smartphones ont diminué de 56,2% en glissement annuel à la période correspondante. Et pour cause, l’introduction de nouvelles réglementations en matière d’importation. Ces restrictions ont entraîné « des pénuries d’appareils et des prix plus élevés ». « Cette situation a été exacerbée par la dévaluation de la livre égyptienne par rapport au dollar américain, l’environnement économique difficile et le fait que le gouvernement a approuvé très peu de lettres de crédit (LC), qui sont nécessaires pour les paiements à l’importation de biens non essentiels tels que les téléphones mobiles », lit-on dans le communiqué d’IDC.

La même tendance a été observée sur le marché nigérian où les expéditions de smartphones ont reculé de 32,1% en glissement annuel au quatrième trimestre 2022 « en raison d’une inflation élevée conjuguée à une pénurie de dollars américains dans le pays ».

Toujours selon IDC, le marché qui a été le moins impacté par cette récession est celui de l’Afrique du Sud. Celui-ci a enregistré une baisse de 1,8% en glissement annuel. Cela s’explique par « l’intérêt accru des vendeurs chinois pour le pays, l’amélioration des performances des marques locales et des activités promotionnelles qui ont eu lieu pendant les fêtes de fin d’année ».

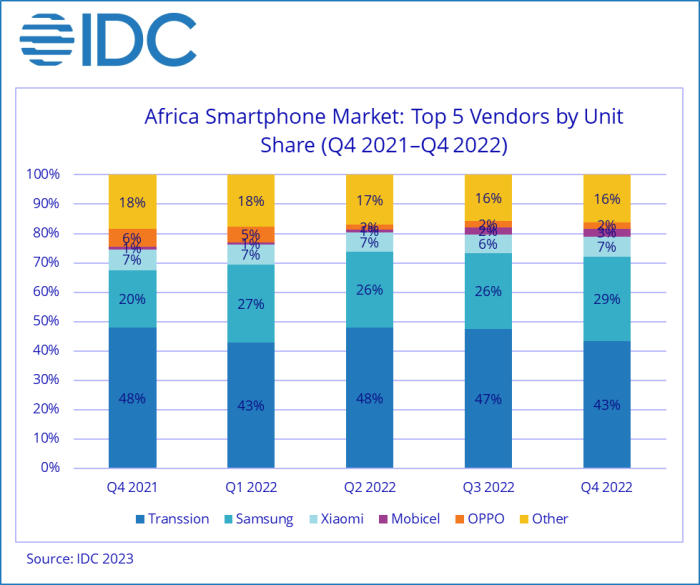

En termes de répartitions des parts de marché des marques commercialisées sur le continent africain, IDC note que les marques de Transsion (Tecno, Itel et Infinix) ont dominé le marché global des smartphones de la région au quatrième trimestre 2022 avec 43,4% de parts de marché, « grâce à un solide portefeuille d’appareils d’entrée de gamme ». Samsung occupe la deuxième place avec 28,7% de parts de marché « grâce aux bonnes performances de son modèle Galaxy A04. Xiaomi est troisième avec 7% de parts de marché.

IDC souligne, par ailleurs, que la part des smartphones dont le prix est inférieur à cent dollars est restée stable (42,0% au troisième trimestre 2022 et 41,7 % au quatrième trimestre 2022), tandis que la part des appareils dont le prix est compris entre cent et deux cent dollars a augmenté de 41,6% à 43,8% au cours de la même période, stimulée par les performances de la série A de Samsung. La part des smartphones milieu de gamme (200<400 $) a légèrement diminué, passant de 11,6% à 10,5%.

En dépit de la régression constatée sur le marché africain des smartphones, la firme demeure optimiste et indique dans ses prévisions qu’elle s’attend à ce que les contraintes de la demande du marché s’améliorent à moyen terme et à ce que les expéditions de smartphones rebondissent en 2023 avec une croissance de 3,0% en glissement annuel.

Nadya Jennene